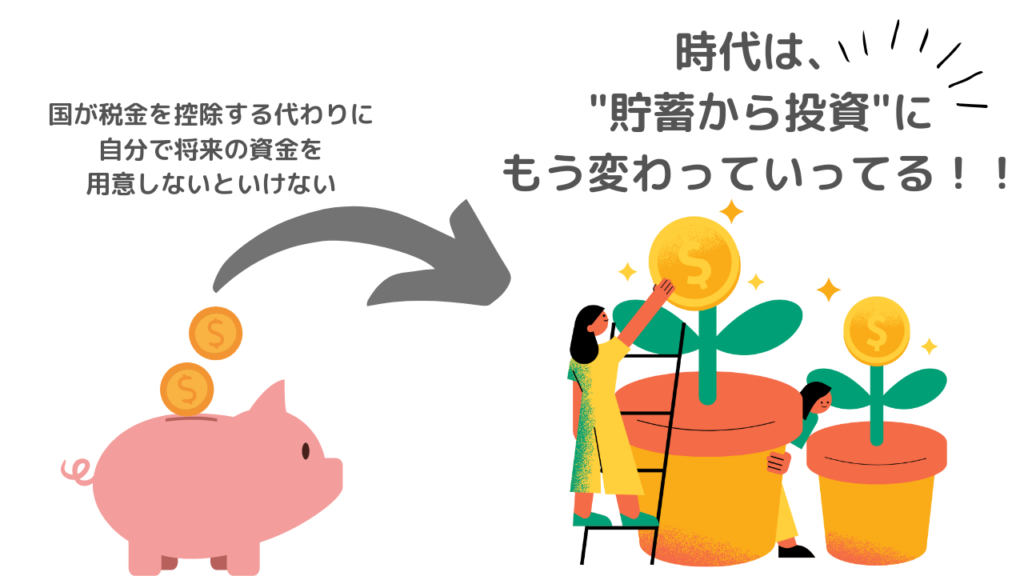

■「貯蓄から投資へ」という言葉は、お金をためることから、お金を増やす方法に変えようという考え方。普段、お金を銀行に預けている家計が、株や投資信託などにお金を動かしてちょうだいよ!っていう政策。

■これをする理由は、まず、税金が優遇されるから、投資商品を買ってもらうことで国の税収が増えることが期待されてる。

■2017年には専門家たちで構成された「家計の資産を増やすための会議」も始まって、この会議では、お金をためるだけじゃなくて、お金を増やすことが大切やで!と議論されている。

■「公的年金」は原則65歳から受給できるけど、66歳から75歳までの間に年金を受け取る「繰下げ受給」を選択することができる。

■この年金が将来、高齢者が増えて支払うお金が足りなくなるかもしれないって予想されてるから、各家庭には老後のお金を自分たちで用意してほしいっていう考え方。

■でも、普通にお金をためておくだけやったら、大きく増やすのは難しいから、公的年金の代わりになるようなお金を、税金を優遇するから頑張って増やしてね!っていう仕組みができたことになる。

■要は、「若者は、年金をあてにするんじゃなくて、自分たちで老後資金ちゃんと作っときや。」ってことで、つみたてNISAを利用すると老後の生活費の心配が少なくなる可能性はある。

■でも逆に「今から用意しとかんと知らんで。」とも考えられるから、ちゃんと仕組みを理解して、早くから始めておくことが大事。

■「つみたてNISA」は、お金を増やすために国が用意した特別な仕組みで、20年間は税金がかからずに運用できる。積立て専用の投資方法やから、毎月など定期的に決まったお金を投資に回していきながら投資がしていく。

■そもそも投資は、お金を使って株や債券などの金融商品を買うことで、将来お金を増やす方法。

■株や債券などはココから詳しく ▷▶ TAP!☝🏻 ̖́-

■この「つみたてNISA」は、長い期間にわたってお金を投資信託っていう特別な商品=箱に入れていくことができる。

■つみたてNISAは、お金を貯めるための特別なしくみで、これは、少しずつお金を長い期間かけながら投資する方法になってて、そのお金を増やすことを支援してくれるしくみ。

■「つみたてNISA」では、非課税期間が最長20年までとなっていて、この期間は、投資・積立を始めた年から20年後の年末まで続くことになる。

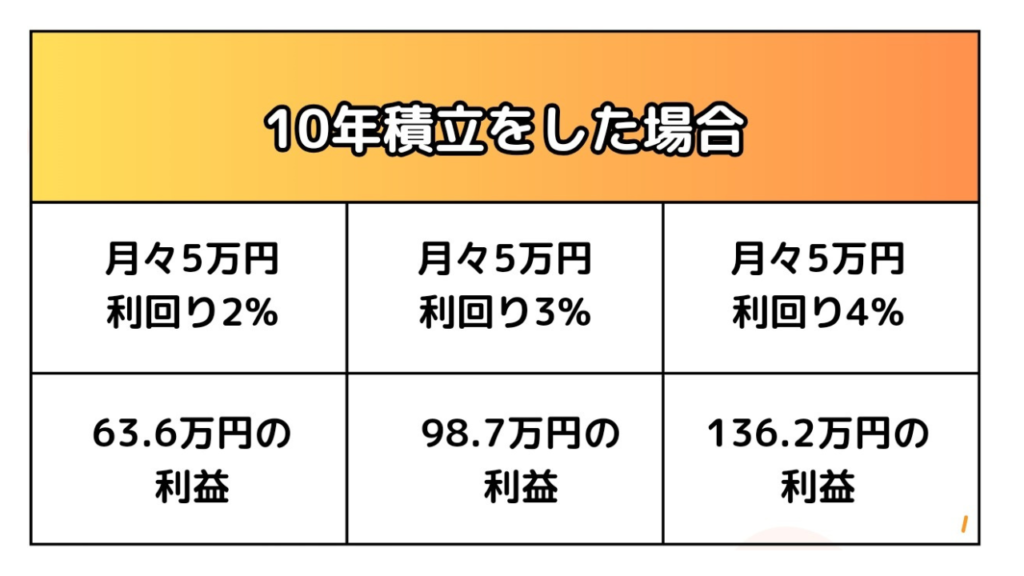

■具体的な例を挙げると、毎月最大33,333円を・毎年最大で約40万円が投資上限になってて、ということは20年間で合計で800万円までを非課税で投資できるってこと。

■だから、この800万円までのお金を使って投資をして、その収益を税金なしで受け取ることが出来るから、非課税期間をしっかり有効活用して、複利×時間×積立でお金を長期間で増やしていく。

■「つみたてNISA」は、最初に決めた投資商品(銘柄)に一定なお金を自動的に積み立てていくシステム。これが、投資が難しい・わかりにくい人のためにも、運用を楽にしてくれるポイント💡´-

■でも、途中で積み立てる銘柄や金額を変えることもできて、例えば、今までの銘柄に投資を続けながら、次回からは別の銘柄に変えることもできる。だから、自分の状況や考えに合わせて柔軟に投資を調整することもできる。

■「つみたてNISA」を使った買い方で「ドル・コスト平均法」という方法があるの知ってますか?

■これは、比較的安定して利益を期待できる方法の一つで、「ドル・コスト平均法」は、値段が上下する商品を、毎月など定期的に同じ金額で買う方法のこと。

■これをすると、商品の購入タイミングを分散して、平均的な購入価格を安く保つ効果がある。ということは、商品の価格の変動に影響を受けにくく、比較的リスクを減らしながらお金を増やせるかもしれない方法ということ。

■ドル・コスト平均法は、絶対に購入単価を低く保証する!という方法じゃないけど、平均的な購入価格を安く保てる可能性があって、比較的安定した利益を期待できる方法ということ。

■つみたてNISAで投資信託を買うときに、いつがベストか悩やんだり、わからなかったりするから、この方法がおすすめで、だからリスクを分散しやすく、安定した投資をするためにドルコスト平均法を活用した積立が大事になってくる。

■もうひとつの仕組みは、金融庁が定めたルールに従った投資信託を活用すると、分散して投資することができるから、リスクに備えながら、お金を守って増やすことができる可能性がある。

■つみたてNISAは、お金を貯めるための特別なしくみで、これは、少しずつお金を長い期間かけながら投資する方法になってて、そのお金を増やすことを支援してくれるしくみ。

■つみたてNISAを使うときに大切なんは「公募株式投資信託」と「上場株式投資信託(ETF)」という特別な商品=箱の中にお金を入れるということ。

■投資信託は、ココから詳しく ▷▶ TAP!☝🏻 ̖́-

■その箱の特徴としては、積み立て×長期×分散 できるのが特徴で、手数料が少なくて、毎月コツコツ積立ながら、長い期間を使って投資していくものとして理解しておかないといけない。

■つみたてNISAは、投資を初めてする人から、20代・30代・40代以上でも、誰でも簡単に使えるように作られてる。だから、将来のお金のことを考えるんなら、賢くお金を増やす方法の一つとして使ってみるといいかもしれない。

■つみたてNISAは、毎年最大で40万円までお金を使って、上で紹介したような特別な種類の投資信託を買える制度。

■注意点として、その年に40万円分投資し切れなかったとしても次の年に残った投資枠を非課税で使うことはできないから、計画的に使う必要がある。

■買った投資信託を20年間持っている間に分配金としてもらうお金や、投資信託の値段が上がったときに売却して得る利益は、税金を取られないということ。でも、20年が経つと、残ったお金はNISA口座から税金を取られる一般の口座に移されてしまう。

■例えば、50万円分の投資信託を買っていて、20年後に120万円になったら、課税口座に移ったとしても、その70万円の利益には税金がかからないということ。

■でももし課税口座に移してから、120万円からさらに値上がりして150万円になって売ったら、その50万円には税金がかかるから注意が必要。

■逆に、課税口座に移してから120万円から値下がりして70万円になったとしても、まだ20万円の利益があるから、利益が出ていなということで税金はかからへん。

■つみたてNISAのお金を課税口座に移しても、つみたてNISAで得た利益には税金はかからへんから大丈夫。

■つみたてNISAは2023年までの制度やから、2023年までが投資信託を買うチャンスで、2023年までに買った投資信託の利益は2042年まで非課税で運用できる。

■つみたてNISAを始めたいけど、どうしたらいいか…って人には、eMAXIS Slim 米国株式(S&P500)をひとまずおすすめする!

■「eMAXIS Slim 米国株式(S&P500)」は、アメリカの大きな企業500社の株式に投資するファンドで、これを買うと、アメリカの経済が中長期で成長すると期待される大きな企業に投資できることになる。

■アメリカの主要な産業を代表する企業にまとめて投資ができる感じやから、特に株式投資が初めての人にとって、手軽で良い選択肢になる可能性がある。

■おっきい特徴は手数料の安さで、買付手数料は0円・信託報酬も0.0968%以内とめちゃくちゃ低い水準となってる!

■投資信託の積立件数ランキングとかでも、常に上位に入っている投資信託やから、わたしもとりあえず!で始めてeMAXIS Slim 米国株式(S&P500)に投資し続けて、利益が出てる!

■eMAXIS Slim 米国株式(S&P500)に積立て、つみたてNISA始めておくならココから ▷▶ 「PR」マネックス証券■S&P500は市場の動きに連動してるから、値動きがわかりやすくて、500の銘柄にまとめて投資できるので、銘柄ごとのパフォーマンスに大きな差が出にくい。だから銘柄たちがカバーし合えるからリスク分散にもなってる!

■つみたてNISAでeMAXIS Slim 米国株式(S&P500)は積立×時間×分散を満たせてるから、初めての人や投資に詳しくない人にもおすすめしやすい💡´-

■NISAを使いたい場合、まず証券総合取引口座を作る必要がある。オンラインで口座を作れるから、めんどうな書類のやりとりはいらんくて、最速で翌営業日に口座ができあがる!

■2018年以降に初めてNISAを使う人やったら、証券総合取引口座の申し込みの時に、同時にNISA口座を作ることができる。

■証券口座って?ココから詳しく ▷▶TAP!☝🏻 ̖́-

■つみたてNISAでは、毎日少額(最低100円から)を投資ですることも形的にはできる。お店にもいかなくていいから、家とか通勤途中にでもネットで口座を開設できるし、特別な手続きもいらない!

■定期的に自動で引き落としして投資することも可能。そん時に金融機関からの手数料はかからへん。簡単に言えば、少しずつお金を投資して将来の資産を増やしていこうよ!っていうことができる。

■取引手数料も無料で、つみたてNISAを始めておきたいならココから ▷▶ 「PR」マネックス証券■始める前にもっと基本的知識を学んでおきたい!動画を見るだけでいいから学ぶ方法がないんか?という人は、もっとより慎重に知識を深めてから始めるのもいいと思う!!

コメント